Zákon o cestovných náhradách: kompletný sprievodca nárokmi a sadzbami

Základným právnym predpisom upravujúcim túto oblasť je zákon č. 283/2002 Z. z. o cestovných náhradách. Je dôležité zdôrazniť, že cestovné náhrady nemajú charakter mzdového plnenia ani dobrovoľného zamestnaneckého benefitu. Z právneho hľadiska ide o obligatórnu náhradu výdavkov, ktoré zamestnancovi vznikli pri plnení pracovných úloh mimo jeho pravidelného pracoviska. Ich cieľom je zabezpečiť, aby výkon práce pre zamestnávateľa nespôsobil zamestnancovi priamu majetkovú ujmu.

O čom vlastne cestovné náhrady sú?

Podstata právnej úpravy cestovných náhrad spočíva v nastavení transparentného mechanizmu pre refundáciu výdavkov, ktoré zamestnancovi vznikajú v priamej súvislosti s výkonom práce. Ratio legis tohto predpisu smeruje k ochrane majetkovej sféry zamestnanca, aby realizácia pracovných pokynov zamestnávateľa mimo dohodnutého miesta výkonu práce nespôsobovala zamestnancovi dodatočné finančné zaťaženie. Zákon tak definuje taxatívny okruh nárokov – najmä cestovné výdavky, výdavky na ubytovanie a stravné – ktoré je zamestnávateľ povinný v zákonom stanovenej výške a za určených podmienok uspokojiť.

Normatívny text zákona precízne definuje osobný rozsah (okruh oprávnených osôb) a vecný rozsah nárokov. Zároveň stanovuje mechanizmus výpočtu náhrad prostredníctvom pevných sadzieb a kogentných pravidiel pre proces vyúčtovania. Tým sa zabezpečuje jednotnosť a predvídateľnosť pri refundácii nákladov bez ohľadu na trvanie alebo geografický cieľ pracovnej cesty.

Pre správnu aplikáciu zákona o cestovných náhradách v praxi je nevyhnutné vymedziť tri fundamentálne pojmy, ktoré tvoria rámec pre posudzovanie nárokov zamestnanca:

-

Pracovná cesta: V zmysle § 2 ods. 1 zákona ide o časový úsek od nástupu zamestnanca na cestu na výkon práce do iného miesta, než je jeho pravidelné pracovisko, vrátane výkonu práce v tomto mieste, až do skončenia tejto cesty. Pracovná cesta teda zahŕňa nielen samotný výkon pracovnej činnosti, ale celý proces mobility.

-

Pravidelné pracovisko: Predstavuje referenčný bod pre určenie začiatku a konca pracovnej cesty. Spravidla ide o miesto písomne dohodnuté v pracovnej zmluve alebo v dohode o prácach vykonávaných mimo pracovného pomeru. Absencia jasnej definície pravidelného pracoviska v zmluvnej dokumentácii môže viesť k aplikačným nejasnostiam pri určovaní nároku na náhrady.

-

Nárokovateľné náhrady: Zákon taxatívne určuje druhy náhrad, na ktoré vzniká zamestnancovi priamy právny nárok (napr. stravné, cestovné výdavky, výdavky za ubytovanie). Tieto náhrady sú obligatórne a ich výška je fixne stanovená opatrením Ministerstva práce, sociálnych vecí a rodiny SR, prípadne je podmienená preukázaním reálnych výdavkov.

Ako sa zákon menil v čase

Súčasná podoba zákona o cestovných náhradách je výsledkom dlhodobého legislatívneho vývoja, ktorý reflektuje meniace sa hospodárske a spoločenské podmienky. Základným determinantom tejto úpravy je snaha o spravodlivú distribúciu nákladov spojených s výkonom práce.

Z hľadiska daňového práva platí kľúčový princíp: náhrady poskytované do výšky stanovenej zákonom nepredstavujú pre zamestnanca zdaniteľný príjem a nepodliehajú odvodovej povinnosti. Pre zamestnávateľa sú tieto výdavky v plnom rozsahu daňovo uznateľným nákladom v zmysle zákona o dani z príjmov. Táto neutralita zabezpečuje, že inštitút cestovných náhrad slúži primárne na kompenzáciu reálnych výdavkov, a nie ako nástroj skrytého odmeňovania.

Historický kontext slovenskej legislatívy v tejto oblasti siaha hlboko do minulého storočia. Pozoruhodným príkladom je zákon č. 234/1949 Zb. o náhradách cestovných, sťahovacích a iných výdavkov, ktorý síce predstavoval jeden z prvých moderných pokusov o unifikáciu tejto problematiky. Ak vás história práva zaujíma, viac si o tomto historickom predpise môžete prečítať v digitálnej zbierke zákonov. Nasledujúci text sa však zameriava na aplikačnú prax aktuálne účinného znenia zákona č. 283/2002 Z. z.

Osobný rozsah pôsobnosti zákona

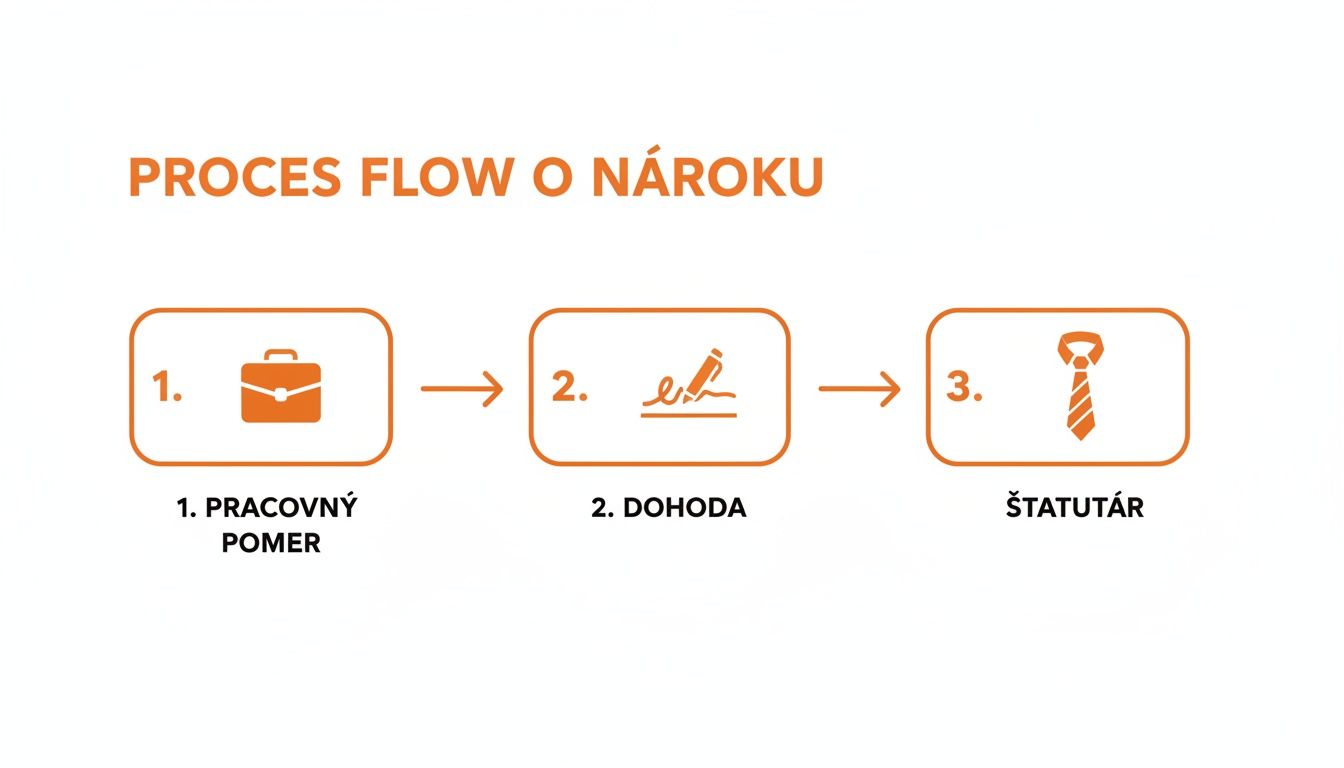

V aplikačnej praxi pretrváva mylná interpretácia, že pôsobnosť zákona o cestovných náhradách sa obmedzuje výlučne na zamestnancov v pracovnom pomere (plný alebo kratší pracovný čas). Legislatívny rámec však definuje osobnú pôsobnosť podstatne širšie, pričom primárnym kritériom nie je len forma zmluvného vzťahu, ale najmä povaha vykonávanej činnosti a konkrétne dojednania medzi subjektmi.

Presné vymedzenie okruhu oprávnených osôb je kľúčové pre správne nastavenie interných procesov zamestnávateľa a elimináciu potenciálnych právnych sporov. Zákon č. 283/2002 Z. z. v § 1 rozlišuje medzi skupinami osôb, ktorým nárok vzniká priamo z titulu ich právneho postavenia, a tými, u ktorých je poskytovanie náhrad podmienené osobitným zmluvným dojednaním.

Zamestnanci v pracovnom pomere a kogentnosť ich nárokov

U zamestnancov v pracovnom pomere je právny režim poskytovania cestovných náhrad determinovaný priamou väzbou medzi Zákonníkom práce a zákonom č. 283/2002 Z. z. Nárok na náhrady vzniká ex lege (priamo zo zákona) v okamihu, keď zamestnávateľ vyšle zamestnanca na pracovnú cestu, t. j. na výkon práce mimo miesta jeho pravidelného pracoviska.

Charakteristickým znakom tejto úpravy je jej kogentná povaha. Zamestnávateľ nedisponuje právomocou jednostranne vylúčiť alebo limitovať tieto nároky pod minimálnu hranicu stanovenú zákonom. Akékoľvek zmluvné dojednanie, ktoré by zamestnanca v tomto smere znevýhodňovalo, by bolo v zmysle § 17 Zákonníka práce neplatné. Táto zákonná ochrana sleduje princíp majetkovej neutrality, podľa ktorého nesmie byť plnenie pracovných povinností spojené s negatívnym dopadom na súkromné finančné zdroje zamestnanca.

Osoby vykonávajúce prácu na základe dohôd o prácach vykonávaných mimo pracovného pomeru

Špecifický právny režim platí pre subjekty v záväzkovom vzťahu založenom dohodami o prácach vykonávaných mimo pracovného pomeru. Na rozdiel od zamestnancov v pracovnom pomere, u tzv. dohodárov nevzniká nárok na cestovné náhrady priamo zo zákona (ex lege). V zmysle § 1 ods. 1 písm. c) zákona o cestovných náhradách je poskytovanie náhrad podmienené existenciou výslovného písomného dojednania v príslušnej dohode.

Absencia takejto doložky v zmluvnom dokumente má za následok zánik právneho nároku na refundáciu výdavkov, a to aj v prípade preukázateľného vzniku nákladov v súvislosti s výkonom práce. Z hľadiska právnej prevencie je preto nevyhnutné dohodnúť nielen samotný nárok na náhrady, ale aj presne definovať miesto pravidelného pracoviska. Práve od tohto bodu sa odvíja posudzovanie, či konkrétna mobilita napĺňa znaky pracovnej cesty, a teda či zakladá povinnosť zamestnávateľa poskytnúť dohodnuté plnenie.

Štatutárne orgány a členovia orgánov právnických osôb

Špecifické postavenie majú osoby v štatutárnych orgánoch a členovia iných orgánov právnických osôb. Ich nárok na cestovné náhrady je ukotvený v § 1 ods. 2 zákona o cestovných náhradách, ktorý ustanovuje, že týmto osobám sa náhrady poskytujú v rozsahu a za podmienok definovaných týmto zákonom.

Hoci zákon týmto subjektom priznáva nároky obdobne ako zamestnancom, v praxi je nevyhnutné, aby bol tento režim zosúladený s ich zmluvným vzťahom k spoločnosti (napr. v zmluve o výkone funkcie).

Komparatívny prehľad nárokov podľa typu právneho vzťahu

Pre lepšiu orientáciu v aplikačnej praxi uvádzame komparáciu podmienok vzniku nároku na cestovné náhrady. Rozhodujúcim faktorom je miera zákonnej garancie verzus potreba zmluvného dojednania medzi stranami.

| Právny základ vzťahu | Mechanizmus vzniku nároku | Rozsah náhrad | Procesná podmienka |

| Pracovný pomer | Ex lege (priamo zo zákona) | Plný rozsah v zmysle zákona č. 283/2002 Z. z. | Vyslanie na pracovnú cestu zamestnávateľom. |

| Dohody o prácach mimo PP | Zmluvná voľnosť (podmienený nárok) | Podľa písomného dojednania v dohode. | Nevyhnutnosť explicitnej doložky v texte dohody. |

| Výkon funkcie (štatutári) | Podľa § 1 ods. 2 zákona | Spravidla v rozsahu zákona, ak zmluva neurčuje inak. | Ukotvenie v zmluve o výkone funkcie/mandátnej zmluve. |

Z vyššie uvedenej komparácie vyplýva, že hoci je zákon o cestovných náhradách v určitých aspektoch dispozitívny, základným predpokladom pre elimináciu právnych rizík je precízna kontraktuácia. Transparentne definované podmienky v zmluvnej dokumentácii predstavujú najúčinnejšiu prevenciu pred prípadnými interpretačnými spormi alebo spochybnením daňovej uznateľnosti nákladov

Klasifikácia a mechanizmus určovania jednotlivých druhov náhrad

Po definovaní osobnej pôsobnosti zákona je nevyhnutné zamerať sa na procesnú stránku, a to na samotnú kvantifikáciu jednotlivých nárokov. Systém cestovných náhrad je v slovenskom právnom poriadku koncipovaný ako súbor samostatných nárokov, ktoré v úhrne tvoria výsledné vyúčtovanie pracovnej cesty.

Zákon o cestovných náhradách definuje špecifické kategórie kompenzácií, pričom každá z nich podlieha odlišnému právnemu režimu, odlišným sadzbám a špecifickej metodike výpočtu. Pochopenie týchto princípov je kľúčové pre zabezpečenie integrity vyúčtovania a dodržanie zákonných limitov. Jednotlivé zložky náhrad môžeme rozdeliť na tie, ktoré sú viazané na čas trvania cesty (stravné), a tie, ktoré sú podmienené preukázaním reálnych výdavkov (cestovné výdavky, ubytovanie a vedľajšie výdavky).

Inštitút stravného a mechanizmus jeho krátenia

Stravné, v aplikačnej praxi často označované názvom „diéty“, predstavuje kľúčovú zložku cestovných náhrad. Jeho právna povaha nespočíva v refundácii skutočne vynaložených nákladov na stravovanie (zamestnanec nepredkladá účty z reštaurácií), ale v poskytnutí paušálnej kompenzácie za sťažené podmienky pri zabezpečovaní výživy mimo miesta obvyklého pôsobenia.

Výška nároku je striktne naviazaná na časové trvanie pracovnej cesty, pričom konkrétne sumy pre tuzemské cesty sú stanovované opatrením Ministerstva práce, sociálnych vecí a rodiny SR. Celý proces úpravy súm je exaktne preskúmateľný a podlieha pravidlám valorizácie podľa § 8 ods. 1 citovaného zákona. K zvýšeniu sadzieb dochádza na základe údajov Štatistického úradu SR o indexe cien jedál a nealkoholických nápojov v reštauračnom stravovaní. Ak tento index narastie o viac ako 5 % od poslednej úpravy, ministerstvo vydá nové opatrenie so zvýšenými sumami. Tým je zabezpečená objektívna väzba medzi infláciou v sektore stravovania a zákonným nárokom zamestnanca.

Významným procesným aspektom je krátivosť stravného v prípade poskytnutia bezplatného stravovania (napr. raňajky v cene ubytovania alebo obed zabezpečený organizátorom konferencie). V zmysle § 5 ods. 6 sa nárok na stravné znižuje o nominálnu hodnotu vypočítanú z percentuálneho podielu:

-

25 % za bezplatne poskytnuté raňajky,

-

40 % za obed,

-

35 % za večeru.

Dôležitým detailom pre správny výpočet je fakt, že základňou pre toto krátenie je vždy suma stravného stanovená pre najdlhšie časové pásmo (nad 18 hodín).

Tento systém prepojenia na štatistické zisťovania cien nie je v našej legislatíve novinkou. Bol zavedený už v predchádzajúcej úprave (zákon č. 119/1992 Zb.), čím sa vytvoril funkčný model, ktorý umožňuje dynamicky reagovať na ekonomické zmeny bez nutnosti zdĺhavej novelizácie samotného textu zákona v parlamente.

Náhrady za používanie cestných motorových vozidiel pri pracovných cestách

V prípade, že zamestnanec po dohode so zamestnávateľom použije na pracovnú cestu iné vozidlo než vozidlo poskytnuté zamestnávateľom (spravidla vlastné súkromné vozidlo), vzniká mu nárok na náhradu v dvoch samostatných zložkách. V zmysle § 7 ods. 1 ide o kumulatívny nárok, ktorý zahŕňa:

-

Základná náhrada za každý 1 km jazdy: Táto zložka slúži na kompenzáciu amortizácie vozidla, nákladov na servis, poistenie a bežnú údržbu. Podobne ako pri stravnom, aj suma základnej náhrady je určená opatrením Ministerstva práce, sociálnych vecí a rodiny SR a je jednotná pre kategóriu osobných cestných motorových vozidiel.

-

Náhrada za spotrebované pohonné látky (PHL): Táto zložka reflektuje reálne prevádzkové náklady na palivo. Výpočet sa vykonáva podľa mechanizmu určeného v § 7 ods. 4, pričom sa vychádza z kombinácie troch údajov:

-

Počet ubehnutých kilometrov počas pracovnej cesty.

-

Spotreba PHL uvedená v technickom preukaze vozidla alebo v osvedčení o evidencii.

-

Cena PHL platná v čase použitia vozidla.

-

Pri preukazovaní ceny paliva zákon preferuje doklad o kúpe (bloček) z čerpacej stanice, ktorý časovo zodpovedá vykonanej pracovnej ceste. Ak zamestnanec doklad nepredloží, na výpočet sa v súlade s § 7 ods. 5 použije priemerná cena PHL zistená Štatistickým úradom SR v období vykonania cesty.

Z procesného hľadiska je kritickou podmienkou predchádzajúca písomná dohoda medzi zamestnávateľom a zamestnancom o použití iného než služobného vozidla. Bez existencie takéhoto prejavu vôle (spravidla v príkaze na pracovnú cestu) nie je možné náhrady zákonným spôsobom uplatniť ani daňovo uznať.

Refundácia preukázaných výdavkov a vedľajšie nevyhnutné náklady

Okrem stravného a náhrad za použitie vozidla, ktoré majú často charakter paušálu, zákon č. 283/2002 Z. z. zakotvuje nárok na refundáciu výdavkov v ich skutočnej a preukázanej výške. Tento proces sa spravuje princípom nevyhnutnosti a priamej súvislosti s pracovnou cestou.

-

Výdavky za ubytovanie (§ 4 ods. 1 písm. b): Zamestnancovi patrí náhrada preukázaných výdavkov za ubytovanie bez zákonom stanoveného limitu. Rozhodujúcim dokladom je faktúra alebo pokladničný blok z ubytovacieho zariadenia. Zamestnávateľ môže interným predpisom určiť štandard ubytovania, avšak musí byť zachovaný princíp primeranosti.

-

Cestovné výdavky (§ 4 ods. 1 písm. a): Zahŕňajú náklady na všetky formy dopravy schválené zamestnávateľom (vlak, autobus, lietadlo, lodná doprava). V prípade mestskej hromadnej dopravy alebo taxislužby sa náhrada poskytuje na základe predložených cestovných lístkov alebo potvrdeniek o zaplatení jazdného.

-

Potrebné vedľajšie výdavky (§ 4 ods. 1 písm. d): Ide o heterogénnu skupinu nákladov, ktoré vznikli v priamej súvislosti s plnením úloh na pracovnej ceste. Typickým príkladom sú poplatky za parkovanie, mýtne poplatky (ak nie sú súčasťou diaľničnej známky vozidla), poplatky za telekomunikačné služby alebo vstupné na odborné podujatia.

Z hľadiska dôkaznosti je nevyhnutné, aby každý uplatnený nárok bol podložený originálnym dokladom, ktorý spĺňa náležitosti účtovného dokladu. V prípade straty dokladu môže zamestnávateľ v zmysle § 35 ods. 1 uznať náhradu aj bez neho, ak je výdavok nepochybný a zamestnávateľ s tým súhlasí, ide však o výnimočný postup. Celý proces je zavŕšený predložením vyúčtovania pracovnej cesty, ktoré je zamestnanec povinný predložiť do 10 pracovných dní po skončení cesty, ak nie je kolektívnou zmluvou alebo vnútorným predpisom určená iná lehota.

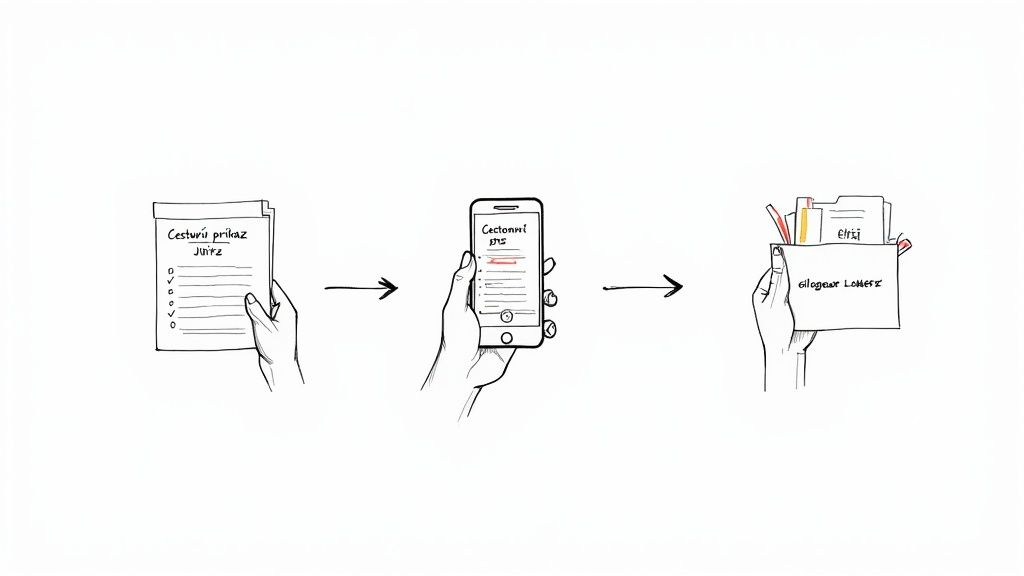

Procesná stránka a náležitosti príkazu na pracovnú cestu

Správna administrácia pracovnej cesty je nevyhnutným predpokladom pre zákonné uplatnenie nárokov zamestnanca a následnú daňovú uznateľnosť nákladov na strane zamestnávateľa. Celý proces sa neriadi len momentom vzniku nákladu, ale začína sa striktne formálnym úkonom.

Základným dokumentom je príkaz na pracovnú cestu. V zmysle § 3 zákona č. 283/2002 Z. z. je zamestnávateľ povinný určiť podmienky pracovnej cesty písomne, pričom pri tomto určovaní musí prihliadať na oprávnené záujmy zamestnanca.

Písomné určenie podmienok musí obligatórne obsahovať:

-

Miesto a čas nástupu: Kedy a odkiaľ sa cesta oficiálne začína.

-

Miesto výkonu práce: Cieľová destinácia.

-

Doba trvania: Predpokladaný časový rozsah.

-

Spôsob dopravy: Určenie konkrétneho dopravného prostriedku.

-

Miesto a čas skončenia cesty: Bod, v ktorom nárok na náhrady zaniká.

Procesná fáza vyúčtovania a zákonné lehoty

Po ukončení pracovnej cesty zákon o cestovných náhradách v § 36 presne definuje časový rámec, v ktorom musí dôjsť k vyrovnaniu všetkých nárokov.

-

Povinnosť zamestnanca (§ 36 ods. 7): Zamestnanec je povinný predložiť všetky písomné doklady potrebné na vyúčtovanie a vrátiť nevyúčtovaný preddavok do 10 pracovných dní po dni skončenia pracovnej cesty (pokiaľ nie je písomne dohodnutá iná lehota).

-

Povinnosť zamestnávateľa (§ 36 ods. 8): Zamestnávateľ má následne lehotu 10 pracovných dní odo dňa predloženia dokladov na to, aby vykonal vyúčtovanie a uspokojil nároky zamestnanca, teda vyplatil náhrady.

Tento dvojkrokový mechanizmus (ods. 7 a ods. 8) zabezpečuje, že proces nezostane „visieť“ na jednej zo strán. Je však dôležité sledovať interné smernice zamestnávateľa, pretože zákon umožňuje tieto lehoty dohodou upraviť, čo sa v podnikovej praxi využíva najmä na zosúladenie s termínmi spracovania miezd.

Riešenie neštandardných situácií v aplikačnej praxi

Prax prináša situácie, ktoré si vyžadujú kombináciu striktného výkladu zákona a logického usporiadania zmluvných vzťahov. Správne nastavenie interných procesov predchádza neskorším interpretačným sporom.

A. Prerušenie pracovnej cesty na žiadosť zamestnanca

Situácia, kedy si zamestnanec po skončení pracovných úloh predĺži pobyt z osobných dôvodov (napr. víkend v mieste cesty), je upravená v § 3 ods. 2. Kľúčovým momentom je písomný súhlas zamestnávateľa pred začatím cesty.

-

Zánik nároku na náhrady: Momentom splnenia poslednej pracovnej úlohy sa končí výkon práce na pracovnej ceste. Počas súkromného prerušenia zamestnancovi zaniká nárok na stravné, ubytovanie aj vedľajšie výdavky.

-

Náklady na cestu späť: Zamestnávateľ je povinný refundovať cestovné výdavky na spiatočnú cestu v preukázanej výške, avšak maximálne do sumy, ktorá by prináležala zamestnancovi v prípade, ak by sa vrátil bezprostredne po splnení úloh (tzv. limitácia do výšky hypotetického nároku).

B. Home office a cestovné náhrady

Právny režim cestovných náhrad pri telepráci a domáckej práci sa odvíja od definície pravidelného pracoviska (§ 2 ods. 3).

-

Pravidelné pracovisko v mieste bydliska: Ak je v pracovnej zmluve dohodnuté, že miestom výkonu práce je bydlisko zamestnanca, akýkoľvek presun na iné miesto (vrátane sídla zamestnávateľa) sa v zmysle zákona považuje za pracovnú cestu.

-

Vznik nároku: Zamestnancovi v takom prípade prislúchajú náhrady v plnom rozsahu (cestovné, stravné podľa času trvania cesty), pričom východiskovým bodom cesty je jeho bydlisko.

Časové ohraničenie pracovnej cesty a jeho vplyv na náhrady

Presné určenie momentu začiatku a konca pracovnej cesty nie je predmetom voľnej úvahy, ale odvíja sa od písomného určenia podmienok pracovnej cesty podľa § 3 ods. 1.

-

Miesto nástupu vs. pravidelné pracovisko: Ak zamestnávateľ určí ako miesto nástupu bydlisko zamestnanca, pracovná cesta sa začína momentom opustenia bydliska. Ak je miestom nástupu sídlo firmy, cesta sa začína až odchodom z tohto objektu.

-

Časová rozhodnosť: Pre nárok na stravné je určujúci skutočný čas odchodu a skutočný čas návratu. V prípade flexibilného pracovného času sa do trvania cesty započítava celá doba od nástupu až po skončenie, bez ohľadu na to, či výkon práce trval kratšie.

-

Súbeh s prácou na pracovisku: Ak zamestnanec časť dňa odpracuje v kancelárii a následne odchádza na cestu, pracovná cesta sa začína až momentom odchodu z pracoviska. Čas strávený predtým v kancelárii sa do trvania cesty pre účely stravného nezapočítava.

Tento časový rámec je základňou pre zaradenie do jedného z troch zákonných časových pásiem (5 – 12 hodín, 12 – 18 hodín, nad 18 hodín). Akákoľvek nepresnosť v evidencii týchto časov môže viesť k nesprávnemu určeniu výšky stravného.

Svet cestovných náhrad je dynamický a často prináša sporné situácie, ktoré končia až pred súdom. Ak si potrebujete overiť, ako slovenské súdy rozhodovali v podobných prípadoch (napríklad pri sporoch o neuznané stravné alebo zavinené škody na vozidle), odporúčame využiť moderné analytické nástroje.

Vyskúšajte Rozsudky.ai – platformu, ktorá vám pomocou umelej inteligencie vyhľadá relevantné judikáty v priebehu niekoľkých sekúnd.