Zákon o finančnej kontrole: Praktický sprievodca

Zákon č. 357/2015 Z. z. o finančnej kontrole a audite nepredstavuje len formálny administratívny rámec, ale definuje základný mechanizmus vnútornej kontroly subjektov verejnej správy. Jeho primárnou funkciou nie je sankcionovanie ex post, ale vytvorenie preventívneho systému na ochranu verejných zdrojov. Zákon slúži ako kľúčový nástroj pre zabezpečenie súladu finančných operácií s rozpočtom a osobitnými predpismi, pričom kladie dôraz na dodržiavanie princípov hospodárnosti, efektívnosti, účinnosti a účelnosti pri nakladaní s verejnými prostriedkami.

Pochopenie zákona o finančnej kontrole

Verejné financie predstavujú kľúčový substrát pre fungovanie štátu a územnej samosprávy, pričom ich alokácia podlieha prísnemu režimu zákonnosti. Zákon o finančnej kontrole v tomto kontexte nepredstavuje len procedurálnu formalitu, ale komplexný kontrolný systém zameraný na verifikáciu hospodárnosti, účelnosti a efektívnosti každej finančnej operácie. Legislatívnym zámerom nie je znehybnenie procesov verejnej správy, ale vytvorenie preventívneho mechanizmu na včasnú identifikáciu rizikových faktorov. Správne nastavený systém kontroly eliminuje neúčelné nakladanie s prostriedkami a signifikantne znižuje riziko vzniku právnej zodpovednosti štatutárnych orgánov a zamestnancov za porušenie finančnej disciplíny.

Pôsobnosť zákona a definícia povinných subjektov

Osobná pôsobnosť zákona č. 357/2015 Z. z. je koncipovaná extenzívne, aby pokrývala celý tok verejných prostriedkov. Povinnosť vykonávať finančnú kontrolu sa vzťahuje na dve základné kategórie subjektov:

1. Orgány verejnej správy (Povinné osoby)

Do tejto kategórie spadajú subjekty, ktoré sú povinné zaviesť a udržiavať systém finančnej kontroly:

-

Štátna správa: Ministerstvá, ostatné ústredné orgány štátnej správy a nimi zriadené rozpočtové a príspevkové organizácie.

-

Samospráva: Obce a vyššie územné celky (VÚC), vrátane právnických osôb v ich zriaďovateľskej pôsobnosti (napr. školské zariadenia, príspevkové organizácie v oblasti kultúry či sociálnych služieb).

-

Ostatné subjekty: Verejnoprávne inštitúcie a ďalšie subjekty, o ktorých tak ustanovuje osobitný predpis.

2. Prijímatelia verejných financií (Osoby so súčinnosťou)

Zákonná úprava dopadá aj na tretie osoby – podnikateľské subjekty, občianske združenia či fyzické osoby, ktorým sú poskytované prostriedky z verejného rozpočtu (napr. formou dotácií, grantov alebo príspevkov). Tieto subjekty sú povinné strpieť výkon kontroly a preukázať oprávnenosť a zákonnosť čerpania pridelených zdrojov.

Od paragrafov k reálnym výsledkom

Nový zákon o finančnej kontrole, konkrétne zákon č. 357/2015 Z. z., nebol len nejakou kozmetickou úpravou. Išlo o dôležitý míľnik. Nahradil starší predpis (zákon č. 502/2001 Z. z.) a od 1. januára 2016, kedy začal platiť, priniesol do praxe viditeľné zmeny.

Skvelým príkladom je školstvo, kde museli školy zaviesť oveľa systematickejšie finančné riadenie. Ak vás táto téma zaujíma, pozrite si k nej viac v článku o finančnej kontrole v školách a školských zariadeniach.

Genéza a legislatívny vývoj finančnej kontroly v SR

Pravidlá finančnej kontroly, ktoré aplikujeme v súčasnej praxi, sú výsledkom dlhodobého legislatívneho a inštitucionálneho vývoja. Pochopenie historického kontextu nie je samoúčelné; ozrejmuje teleologický výklad súčasných noriem a vysvetľuje, prečo sú kontrolné mechanizmy nastavené práve dnešným spôsobom.

Historické piliere:

Základy moderného dozoru nad verejnými financiami siahajú do obdobia Rakúsko-Uhorska. Kľúčovým dátumom je 18. september 1850, kedy došlo k reorganizácii finančnej správy a položeniu základov pre systematický dohľad nad štátnymi príjmami a výdavkami. Na tieto administratívne tradície nadviazala aj prvá Československá republika, ktorá kládla dôraz na rigidnú kontrolu rozpočtovej disciplíny.

Obdobie rokov 1948 – 1989 predstavovalo diskontinuitu v zmysle demokratických kontrolných princípov. Kontrola v centrálne plánovanom hospodárstve plnila primárne represívnu a politickú funkciu, pričom absentovala nezávislosť kontrolných orgánov. Skutočná systémová zmena a návrat k európskym štandardom (tzv. princípy PIF – Protection of Financial Interests) nastali až v procese transformácie po roku 1989.

Legislatívny zlom: Zákon č. 502/2001 Z. z.

Najvýznamnejším míľnikom modernej éry bolo prijatie zákona č. 502/2001 Z. z. o finančnej kontrole a vnútornom audite. Tento predpis po prvýkrát integroval moderné metodiky vnútorného riadenia a kontroly (systém FMC – Financial Management and Control) a zadefinoval tri kľúčové subsystémy:

-

Finančná kontrola: Proces zameraný na verifikáciu súladu finančných operácií so všeobecne záväznými predpismi.

-

Vnútorný audit: Objektívna a nezávislá uisťovacia a konzultačná činnosť zameraná na zdokonaľovanie procesov v rámci organizácie.

-

Vládny audit: Špecifická forma vonkajšej kontroly vykonávaná Ministerstvom financií SR alebo poverenými orgánmi (napr. Úradom vládneho auditu).

Tento model vytvoril legislatívny základ pre dnešnú právnu úpravu (zákon č. 357/2015 Z. z.), ktorá procesy ďalej zjednodušila a digitalizovala, pričom zachovala kontinuitu v ochrane verejných zdrojov.

Ratio legis: Prečo bola rekodifikácia v roku 2015 nevyhnutná?

Hoci zákon č. 502/2001 Z. z. položil základy moderného systému kontroly, aplikačná prax po štrnástich rokoch odhalila limity jeho rigidity. Pôvodná úprava trpela nadmerným formalizmom, ktorý v mnohých prípadoch zatieňoval samotný účel kontroly – ochranu verejných záujmov.

Hlavné determinanty legislatívnej zmeny:

-

Redukcia administratívnej záťaže: Predchádzajúci model vyžadoval kumuláciu kontrolných úkonov (predbežná, priebežná a následná kontrola), čo viedlo k duplicite procesov bez reálneho zvýšenia miery bezpečnosti. Nový zákon č. 357/2015 Z. z. tieto procesy unifikoval do inštitútu základnej finančnej kontroly.

-

Posilnenie inštitucionálnej nezávislosti auditu: Prax ukázala, že vnútorný audit v režime starého zákona vykazoval znaky nízkej funkčnej nezávislosti. Nová úprava precizovala postavenie audítorov a mechanizmy ich ochrany, čím umožnila objektívnejšie hodnotenie riadiacich systémov.

-

Zodpovednosť štatutárneho orgánu: Došlo k jasnejšiemu ukotveniu zodpovednosti vedúceho orgánu verejnej správy za nastavenie a udržiavanie funkčného systému finančného riadenia.

Analýza rizík: Od procesných pochybení k sankčnej zodpovednosti

V aplikačnej praxi rozlišujeme medzi nedostatkami, ktoré majú charakter administratívneho pochybenia, a porušeniami, ktoré zasahujú do samotnej podstaty ochrany verejných záujmov. Rozdiel medzi nimi nie je len v terminológii, ale predovšetkým v intenzite následných sankcií.

1. Formálne nedostatky: Erózia kontrolného systému

Hoci sú procesné chyby často bagatelizované ako „úradnícky formalizmus“, z pohľadu auditu (NKÚ SR či vládneho auditu) predstavujú neúčinnosť vnútorného kontrolného systému.

-

Absencia doložky (§ 6 ods. 4): Finančná operácia bez písomného záznamu o vykonaní ZFK je ex lege neoverená. V prípade kontroly ide o neodstrániteľnú vadu.

-

Nedostatok schvaľovacej kompetencie: Ak doložku podpíše osoba bez príslušného poverenia v organizačnom poriadku alebo v podpisovom poriadku.

-

Anachronizmus a retroaktivita: Podpisovanie doložiek po vzniku záväzku (tzv. „ex post legalizácia“) je v priamom rozpore s preventívnym charakterom zákona. Takýto postup zakladá riziko porušenia finančnej disciplíny.

2. Materiálne porušenia: Priame ohrozenie verejných rozpočtov

Materiálne porušenia sa dotýkajú jadra finančného riadenia – princípov hospodárnosti, efektívnosti, účinnosti a účelnosti.

-

Nehospodárnosť a absentujúci prieskum trhu: Nákup tovarov alebo služieb za ceny prevyšujúce trhový priemer bez relevantného zdôvodnenia.

-

Nedovolené delenie zákaziek: Umelé rozdelenie predmetu zákazky s cieľom vyhnúť sa prísnejším postupom podľa zákona o verejnom obstarávaní. Tento postup je častým dôvodom pre 100 % finančné korekcie pri projektoch financovaných z fondov EÚ.

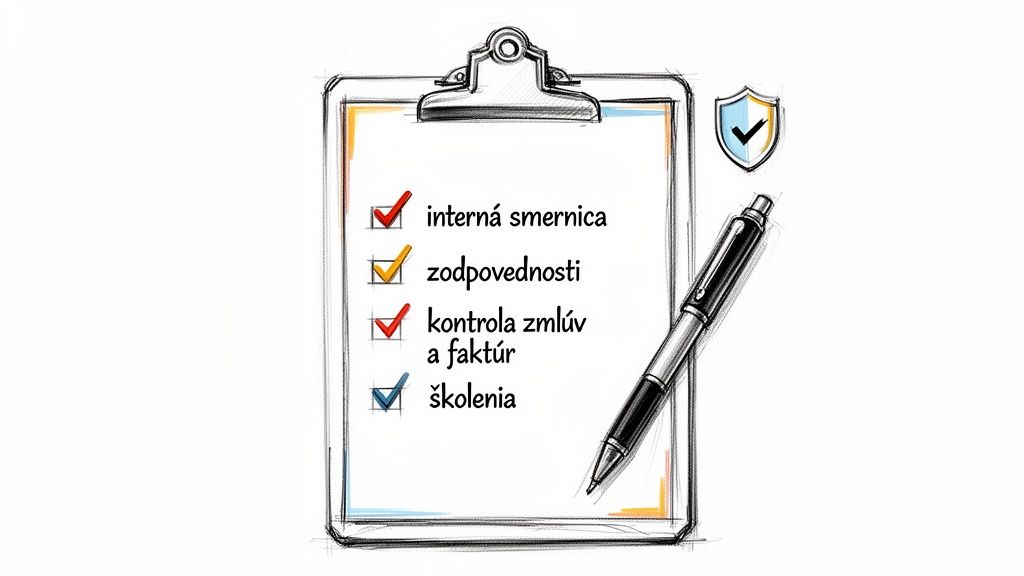

Strategický manažment kontroly: Od smerníc k digitálnej prevencii

Efektívny systém finančnej kontroly nie je statickým stavom, ale procesom neustáleho zlepšovania. Pre elimináciu rizík a budovanie transparentnej organizácie sa odporúča zamerať na štyri piliere:

-

Precízna interná normotvorba: Kvalitná interná smernica musí byť zbavená vágnych formulácií. Musí jasne definovať kompetenčné matice (kto, kedy, akým spôsobom) a reflektovať aktuálnu legislatívu.

-

Kontinuálna edukácia: Právna istota organizácie stojí na zamestnancoch, ktorí rozumejú kauzalite medzi svojím podpisom a osobnou zodpovednosťou.

-

Procesná dokumentácia ako dôkazné bremeno: V prípade externého auditu je riadne vedená dokumentácia primárnym dôkazným prostriedkom o dodržaní odbornej starostlivosti.

-

Objektívny dohľad: Implementácia nezávislého vnútorného auditu umožňuje identifikovať systémové defekty skôr, než vyústia do sankčného konania.

Judikatúra: Ako nájsť kľúčové argumenty za pár minút

Manuálna rešerš v neprehľadných databázach je však pre moderného právnika neefektívna. Proces, ktorý kedysi trval hodiny, dnes vďaka umelej inteligencii (AI) skracujeme na sekundy.

Inteligentná analýza s Rozsudky.ai

Nástroje ako Rozsudky.ai menia paradigmu právnej rešerše. Namáhavé hľadanie podľa kľúčových slov nahrádza sémantická analýza.

Procesný postup v digitálnej ére:

-

Deskripcia problému: Zadanie otázky v prirodzenom právnickom jazyku.

-

Kontextuálna filtrácia: AI analyzuje tisíce rozsudkov a selektuje tie s najvyššou relevanciou pre danú skutkovú podstatu.

-

Okamžitá aplikácia: Systém neposkytuje len surový text, ale aj právne vety a sumáre.

Benefity pre advokátsku prax:

-

Procesná ekonómia: Masívna úspora času.

-

Právna istota: Minimalizácia rizika prehliadnutia prelomového rozhodnutia Najvyššieho správneho súdu SR alebo Ústavného súdu SR.

-

Konkurenčná výhoda: Schopnosť poskytnúť klientovi vysoko odborné stanovisko podložené najnovšou judikatúrou v rekordne krátkom čase.

Praktický checklist: Ako na funkčnú finančnú kontrolu

FAQ: Odpovede na najčastejšie aplikačné otázky

Je interná smernica obligatórna?

Hoci súčasné znenie zákona č. 357/2015 Z. z. explicitne nepoužíva slovo „smernica“, ukladá povinnosť zaviesť a udržiavať systém finančnej kontroly. V praxi je smernica jediným relevantným dôkazom o existencii tohto systému.

Outsourcing kontroly: Je možný?

Nie. Základná finančná kontrola (§ 6) je výkonom verejnej moci v rámci hospodárenia s verejnými prostriedkami. Túto činnosť nemôže vykonávať externý subjekt (napr. externá účtovná firma).

Potrebujete si bleskovo overiť kľúčovú judikatúru k finančnej kontrole alebo akejkoľvek inej právnej téme? Vyskúšajte Rozsudky.ai a nájdite relevantné súdne rozhodnutia za pár minút namiesto hodín. Začnite svoju bezplatnú skúšku na rozsudky.ai.